大谷翔平選手がドジャースと結んだ「10年総額7億ドル(約1015億円)」という契約で、その97%にあたる金額が「後払い」にされたことは、世界中で大きなニュースになりました。

「引退してからお金をもらうなんて、大谷選手はなんて無欲なんだ」そう思った方も多いかもしれません。

しかし、実はこの「後払いシステム」を賢く利用し、引退した今でもメジャー球団から現役選手並みの巨額年俸を受け取り続けている日本人の先輩がいます。

それが、レジェンド・イチローさんです。

イチローさんは現役を引退して数年が経ちますが、今もなおシアトル・マリナーズから毎年数億円規模の振込があることをご存知でしょうか?

今回は、意外と知られていないイチローさんの「3つの年金(収入源)」と、大谷選手の契約とは決定的に違う「ある金銭的メリット」について解説します。

イチローさんが現在受け取っている「年金のような収入」の正体は、メジャーリーグ機構の制度だけではありません。

その大部分は、彼が現役時代にマリナーズと結んだ「後払い契約(Deferred Compensation)」によるものです。

この契約のベースとなっているのは、イチローさんがマリナーズの絶対的な看板選手として全盛期を走っていた2007年7月に結んだ、5年間の契約延長です。

当時、5年総額9000万ドルという超大型契約が話題になりましたが、その内訳には非常にユニークな条項が含まれていました。

当時の契約内容(2008年〜2012年の5年契約)を紐解くと、以下のようになっています。

- 契約総額: 5年9000万ドル

- 年俸として受け取った額: 6500万ドル

- 将来への後払い(繰り延べ)にした額: 2500万ドル(約37億円)

- 利息(金利): 年利 5.5%

- 受取期間: 引退後の2020年1月から、少なくとも2032年まで分割払い

今でこそ「一生安泰」の契約を持つイチローさんですが、メジャーに挑戦した当初からこれほどの好条件だったわけではありません。

むしろ、最初は「今では考えられないほどの格安契約」からのスタートでした。

当時の契約推移を見ると、イチローさんがいかに実力で「年金契約」を勝ち取っていったかが分かります。

2001年、ポスティングシステムで海を渡った際の契約は3年総額1400万ドル(当時のレートで約16億円)でした。

「日本人野手がメジャーで通用するはずがない」という懐疑的な見方が強かった当時は、これはあくまで「お試し期間」としての金額でした。

しかし、イチローさんは1年目からMVPと新人王をダブル受賞するという歴史的快挙を達成しました。

球団にとっては、これ以上ない「安すぎる買い物」となりました。

| 期間 (契約) | 契約総額 | 年平均 (AAV) |

|---|---|---|

|

2001年〜2003年 (お試し期間) |

1,400万ドル (約16億円) |

約 460万ドル |

|

2004年〜2007年 (正当評価) |

4,400万ドル (約47億円) |

1,100万ドル |

|

2008年〜2012年 (★最強の年金契約) |

9,000万ドル (約100億円) |

1,800万ドル |

※金額は当時の契約発表ベース(1ドル=約110円〜換算)

実力を証明した後に結ばれた2004年からの第2次契約も、4年総額4400万ドル(約47億円)という内容でした。

スーパースターとしては「適正」な金額でしたが、この契約を結んだ直後に、イチローさんはシーズン262安打というメジャー新記録を樹立してしまいます。

- 最初は格安で入団し、MVPをとる

- 次の契約でも、歴史的な大記録を作る

- 「もう一生、シアトルにいてほしい」と球団に思わせる

この圧倒的な実績の積み重ねがあったからこそ、2007年の契約更新で「金利5.5%付きの巨額後払い」という、他選手には真似できないVIP待遇を勝ち取ることができたのです。

イチローさんは2019年に現役を引退しましたが、実はマリナーズとの契約上、給料日はまだ終わっていません。

これが1つ目の収入源になります。現役時代の年俸の一部を先送りにした「後払い契約(Deferred Compensation)」です。

現地の報道や契約情報サイト(Spotracなど)によると、イチローさんは現役時代に年俸の一部を受け取らずに積み立てていました。

その総額は約2,500万ドル(現在のレートで約37億円以上)残っているとされています。

この支払いは、引退後の2020年から始まり、少なくとも2032年(彼が59歳になる年)まで続くと見られています。

単純計算でも、毎年3億円〜5億円近くが「不労所得」として振り込まれている計算になります。

バットを置いてもなお、日本のプロ野球選手のトップクラスの年俸が入り続ける。これがメジャーリーグの契約の凄まじさです。

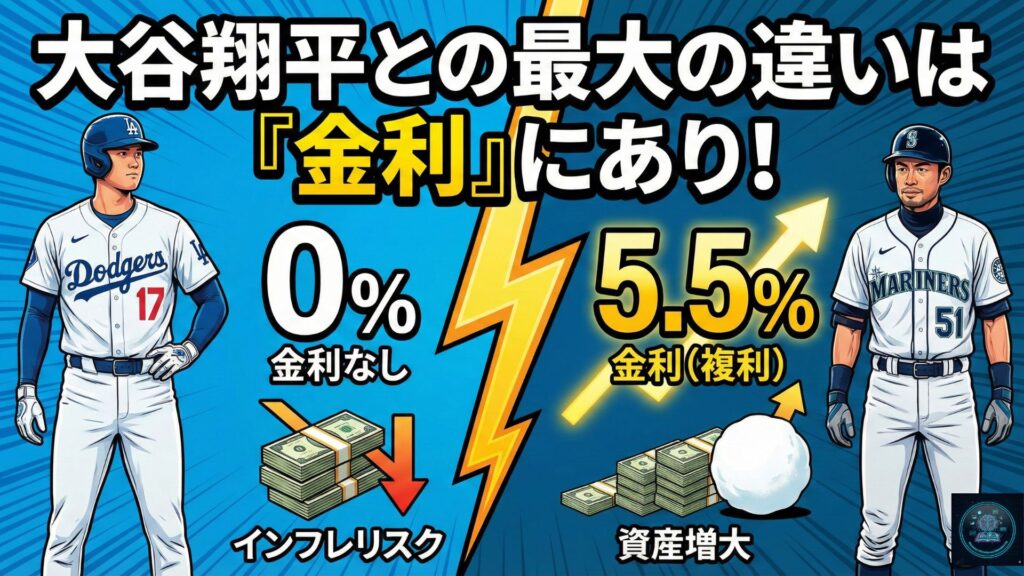

「後払い」と聞くと、大谷翔平選手の契約と同じように聞こえますが、実は決定的な違いがあります。

それは「金利(利息)」がつくかどうかです。

- 大谷翔平の契約: 金利なし(0%)

- イチローの契約: 年利 約5.5%(推定)

ここが、イチローさんの契約が「資産運用として完璧」と言われる理由です。

💡 ポイント:金利5.5%の魔法

- 元本2500万ドルに対し、金利効果で約1000万ドル(約15億円)以上が増えています。

- 大谷選手(金利0%)の場合、受取総額は元本と同じ「約37.5億円」のままですが、イチロー選手は「約53億円」になります。

大谷選手の場合、インフレ(物価上昇)が起きれば、10年後に受け取るお金の価値は実質的に目減りしてしまいます。

しかし、イチローさんが契約した当時のMLBでは、後払い分に5%前後の利息をつけることが認められていました。

今の日本の銀行預金金利が「0.02%」程度であることを考えると、5.5%というのは驚異的な数字です。

ただお金を預けておくだけで、資産が雪だるま式に増えていく。

イチローさんはプレーでチームに貢献しただけでなく、自身の資産防衛においても「レーザービーム」のような隙のない契約を結んでいたのです。

💡 私たち一般人が「複利」を味方にするには?

イチロー選手のような「年利5.5%」の特別契約は、残念ながら私たちには不可能です。 しかし、彼が資産を増やした「複利の力(利息が利息を生む仕組み)」そのものは、誰でも利用することができます。

そのための最も現実的な手段が、国が用意した「新NISA」です。 S&P500などのインデックスファンドを長期運用すれば、歴史的にも年利5%前後のリターンは十分に現実的な水準です。

例えば、老舗の松井証券などは、NISA取引の手数料が恒久無料で、サポート体制も手厚いため、初めて資産運用を考える方の選択肢として定評があります。

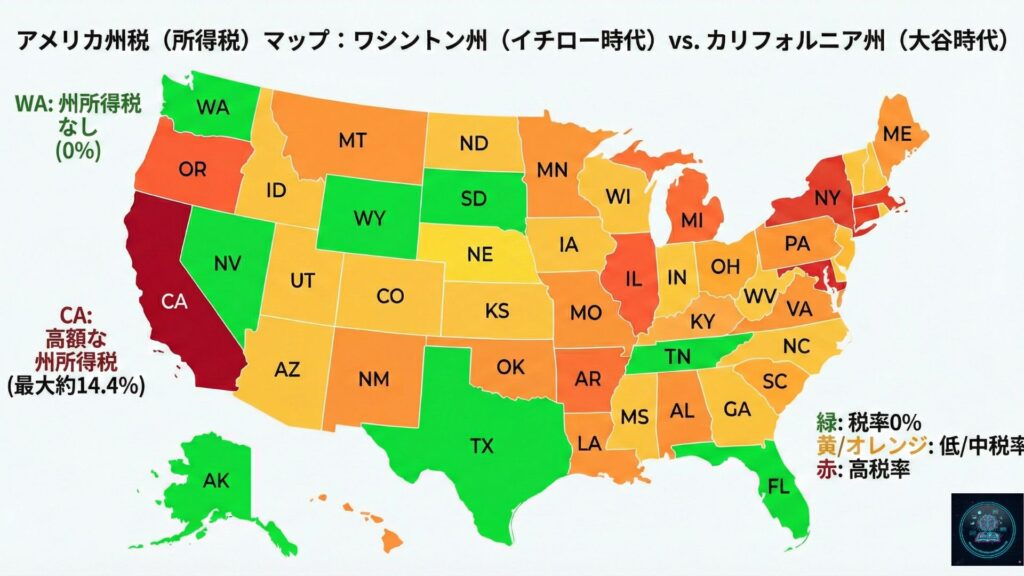

金利だけでなく、実は「税金」の面でもイチローさんの契約は最強でした。

アメリカでは連邦税とは別に「州税」がかかりますが、イチローさんが本拠地としていたワシントン州(シアトル)は、この州所得税がゼロなのです。

- 大谷翔平(カリフォルニア州): 州税だけで約14.4%引かれる(※後払い受給時に州外へ移住すれば回避可能だが、現役中の収入は引かれる)

- イチロー(ワシントン州): 州税は0%。まるまる手元に残る。

「高金利」で増やして、「無税」で受け取る。 この「複利×節税」のコンボが決まっているからこそ、イチローさんの資産形成は伝説と言われているのです。

後払い契約だけでも一生遊んで暮らせる金額ですが、メジャーリーガーにはこれとは別に、MLB機構から支払われる正規の「年金制度(Pension Plan)」が存在します。

これが2つ目の収入源です。

MLBの年金は、メジャー登録日数が10年を超えると「満額」を受け取る権利が発生します。

日本から海を渡り、19年間も第一線で活躍し続けたイチローさんは、当然ながらこの受給資格をフルに満たしています。

受給開始年齢にもよりますが、もし62歳から受給を開始した場合、年間でおよ26万5,000ドル(約3,900万円〜4,000万円)が生涯にわたって支払われます。

- 日本のプロ野球: 現在は年金制度自体がほぼ消滅

- MLB: 引退後も死ぬまで年間2,000万円以上

この格差を見ると、なぜ大谷選手をはじめとする日本人選手がこぞってメジャーを目指すのか、その理由の一端が見えてくる気がします。

「後払い契約」と「MLB年金」これだけでも十分すぎる金額ですが、現在のイチローさんには「第3の財布」があります。

それが、シアトル・マリナーズの「会長付特別補佐兼インストラクター」としての報酬です。

引退後もチームに帯同し、現役選手への指導や球団運営のサポートを行っているイチローさんには、当然ながら球団職員としての給与(報酬)が支払われています。

具体的な金額は公表されていませんが、マリナーズの英雄としての待遇を考えれば、一般的なコーチ契約よりも高額であることは想像に難くありません。

- 現役時代の「後払い」(数億円)

- 将来の「MLB年金」(数千万円)

- 現在の「役職報酬」(不明 ※高額推定)

※①は現在受給中。②は62歳から満額受給した場合の現在の最大推定値(約26.5万ドル)です。

※これに加え、現在は「会長付特別補佐」としての球団報酬も発生しています。

これら3つの収入源を同時に確保しているイチローさんは、野球の実績だけでなく、引退後のマネープランにおいても「最強の勝ち組」と言えるでしょう。

イチローさんが結んだ「年利5.5%付きの後払い契約」は、単なる野球選手の契約の枠を超えた、完璧な資産防衛策でした。

もしイチローさんが当時、目先の現金(キャッシュ)を優先して全額受け取っていれば、その後のインフレや税金で資産価値はもっと目減りしていたかもしれません。

「今すぐもらわず、寝かせて増やす」。 この複利の力を味方につけた決断こそが、引退後も彼を「最強の勝ち組」足らしめている最大の要因です。

一方で、いま大谷翔平選手が同じことをしようとしても、それは不可能です。

現在のMLBの労使協定(ルール)では、球団の税負担が重くなるため、これほどの高金利を後払いにつけることは事実上封じられています。

つまり、イチローさんの契約は、「実力」と「時代(当時のルール)」、そして「今の円安(為替)」という3つの要素が奇跡的に噛み合った、二度と再現できない「伝説の錬金術」だったと言えるでしょう。

(※MLBの年金について詳しく解説している記事は以下になります。)