スーパーに並ぶ食料品や日用品の価格が上がり続ける一方で、実質賃金はなかなか追いつかない現代の日本です。

そんな中、世界の機関投資家や経済学者たちが、現在の日本銀行(および世界の中央銀行)に対してある強烈な懸念を抱いているのをご存知でしょうか。

それが、「ビハインド・ザ・カーブ(Behind the Curve)」という、金融政策における最悪の失敗シナリオです。

「難しそうな経済用語だ」とスルーしていると、ある日突然、私たちの生活やNISAでコツコツ積み上げた資産が「歴史的な株価暴落」という形で吹き飛ぶ危険性があります。

- ニュースで聞く「ビハインド・ザ・カーブ」の本当の恐ろしさとメカニズム

- 日銀が抱えるトラウマと、それが私たちのアメリカ株・NISAに与える影響

- 相場の大クラッシュを「最大のチャンス」に変えるプロ投資家の裏技

本記事では、過去のアメリカで起きた絶望的な失敗例、日銀が絶対に動けない理由、そして先日の異例のアメリカ為替介入(レートチェック)との知られざる繋がりまで、金融史の裏側を徹底的に深掘り考察します。

中央銀行(日銀や米FRBなど)の金融引き締め(利上げなど)のペースが、実際のインフレ(物価上昇)の加速に追いつかず、完全に「後手」に回ってしまっている状態を指す経済用語

ここでの「カーブ」とは、本来あるべき理想的な金利水準の推移や、市場が予測する金利の曲線(イールドカーブ)などを意味します。その「後ろ(Behind)」を走っているということは、つまり「状況が悪化しているのに、対策が遅れすぎている」という市場からの痛烈な批判を込めた言葉です。

この状態がいかに経済にとって危険か、自動車の運転に例えると非常に明確になります。

【理想的な運転:ソフトランディング】

前方に「インフレ」という急カーブが見えてきたら、カーブの手前で「早めに・軽く」ブレーキ(小幅な利上げ)を踏みます。スピードを適度に落とすことで、乗客(株式市場や実体経済)は大きく揺れることなく、安全にカーブを曲がりきることができます。

【ビハインド・ザ・カーブ:ハードランディング】

急カーブが迫っているのに、「このカーブは幻だ」「まだスピードを出せるはずだ」とブレーキを踏むのをためらいます。そして、いざ猛スピードでカーブに突入してから「ヤバい!曲がりきれない!」と気づき、慌ててパニックブレーキ(通常の何倍もの急激な連続利上げ)を思い切り踏み込みます。

結果としてどうなるか。乗客はフロントガラスに叩きつけられ、車はスピンして大事故を引き起こします。これが経済における「株価の歴史的暴落」や「深刻な不況」の正体です。

初期の小さな痛みを先送りした結果、後から「経済を完全に破壊するレベルの劇薬」を使わざるを得なくなる状態こそが、ビハインド・ザ・カーブの真の恐ろしさなのです。

ここで当然の疑問が浮かびます。

「世界最高峰の経済学者やデータアナリストが集まる中央銀行が、なぜそんな初歩的な判断ミスを犯すのか?」

実は、彼らが無能だから遅れるわけではありません。

中央銀行という組織が置かれている環境そのものに、構造的に後手に回らざるを得ない「3つの致命的な理由」が隠されているのです。

- 欠陥①:経済指標は「過去のバックミラー」でしかない

- 欠陥②:「一時的だ」という希望的観測(正常性バイアス)

- 欠陥③:政治的圧力と「政府の巨大な借金」

中央銀行が政策を変更する際、必ず「消費者物価指数(CPI)」や「雇用統計」といった客観的なデータに基づきます。

しかし、これらのデータはすべて「先月、あるいは数ヶ月前の過去の集計結果」に過ぎません。

つまり、今のリアルタイムな経済が過熱しているかどうかを、常にバックミラー(過去のデータ)だけを見ながら運転して判断している状態なのです。

「データが完全にインフレを証明した」段階では、現実の社会ではすでに手遅れなほど物価高が進行してしまっています。

インフレの初期段階では、必ずと言っていいほど「これは供給網の乱れや一時的な要因によるもので、放っておけば自然に収まる」という楽観論が当局内で台頭します。

不必要に利上げをして、せっかく温まってきた自国の景気を冷やしてしまう(オーバーキル)責任を誰しも負いたくないため、人間心理としてどうしても「まだ大丈夫だろう」というバイアスが強くかかってしまうのです。

中央銀行は政府から独立している建前ですが、現実には強烈な政治的圧力を受けます。

選挙を控えた政治家は「住宅ローン金利の上昇」や「株価の下落」を招く利上げを極端に嫌います。

さらに、国債(国の借金)が天文学的に膨張している現代において、中央銀行が金利を1%上げれば、政府の利払い費は数兆円単位で跳ね上がります。

財務省サイドからも無言の強烈な圧力がかかり、結果的に金融引き締めの決断が極限まで遅れるのです。

ビハインド・ザ・カーブが実際にどのような悲劇を引き起こすのか。

アメリカの連邦準備制度理事会(FRB)の歴史的な失敗事例を振り返ると、その破壊力がよくわかります。

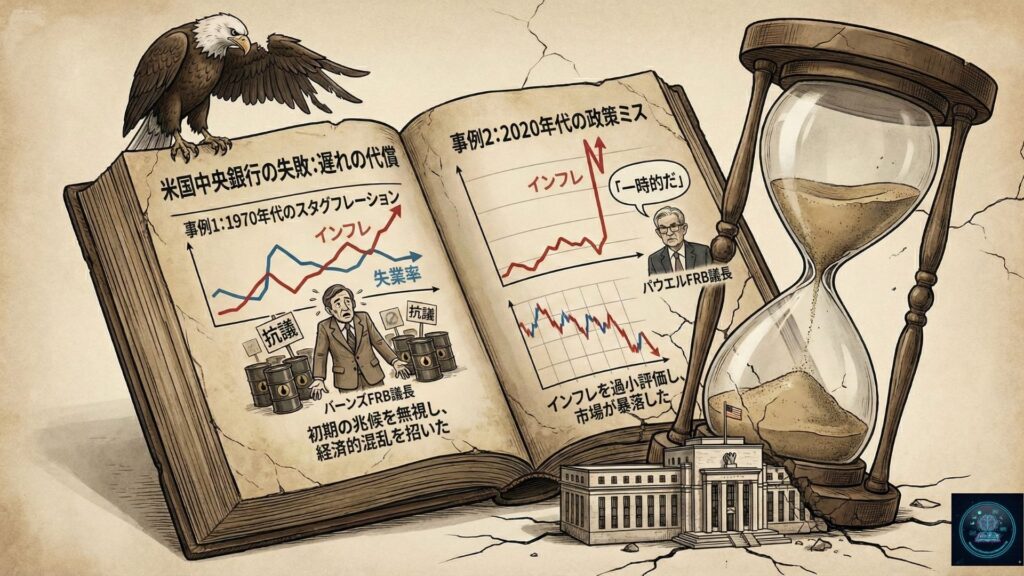

1970年代のアメリカでは、ニクソン大統領からの「再選のために景気を良くしろ(金利を低く保て)」という政治的圧力に屈し、当時のFRB議長アーサー・バーンズはインフレの初期の芽を放置しました。

その結果、オイルショックも重なりインフレ率は二桁台まで大爆発!!

最終的に後任のポール・ボルカー議長が、政策金利を「約20%」という常軌を逸した水準まで引き上げる強烈なショック療法を行わざるを得なくなり、アメリカ経済は倒産と失業者が溢れる深刻なスタグフレーションに叩き落とされました。

【図解】アメリカ政策金利の異常な引き上げペース

〜「インフレは一時的」の油断から、通常の3倍のパニックブレーキへ〜

出典:FRB(米連邦準備制度理事会)Open Market Operations より作成

※数値はFF金利誘導目標の上限値

記憶に新しいのがコロナ禍からの回復期です。 2021年、明らかに物価が上がり始めているにもかかわらず、FRBのパウエル議長はFOMC(連邦公開市場委員会)で「インフレは一時的(Transitory)である」と頑なに主張し、ゼロ金利を長期にわたって維持しました。

しかし2022年に入り、インフレ率が40年ぶりの水準(8〜9%台)に達すると見解を一転しました。

通常の3倍(0.75%)の利上げを連続で行うという異常なタカ派的転換に陥りました。

結果として2022年の米国株(S&P500)は年間で約20%もの大暴落を記録しました。まさに現代におけるビハインド・ザ・カーブの典型例であり、判断の遅れが株式市場を崩壊させたのです。

| 項目 | 🇺🇸 アメリカ (FRB) | 🇯🇵 日本 (日銀) |

|---|---|---|

| 最優先課題 | インフレ退治(物価安定) | デフレ脱却、景気への配慮 |

| 歴史的トラウマ | 1970年代のインフレ放置による 「スタグフレーション」 |

2000年代の早すぎた利上げによる 「デフレ逆戻り」 |

| ビハインド・ザ・ カーブへの恐怖 |

インフレを放置することへの恐怖が強い | 景気を冷やすことへの恐怖が強い |

| 結果としての 行動傾向 |

急激なタカ派転換が起きやすい (例:2022年の連続大幅利上げ) |

決断がギリギリまで遅れる (トラウマによる現状維持) |

さて、ひるがえって現在の日本(日銀)です。

実は、世界で最もビハインド・ザ・カーブに陥るリスクが高いのは、他ならぬ日本銀行だと言われています。

なぜなら、日銀には「過去に金融引き締めのタイミングを間違えて、日本経済を破壊してしまった」という深いトラウマがあるからです。

ITバブルで少し景気が上向いたタイミングで、政府の猛反対を押し切ってゼロ金利を解除しました。

しかし直後にITバブルが崩壊し、日経平均株価は2万円台から一気に下落、日本を再び長いデフレのどん底に叩き落とす大失敗を犯しました。

いざなみ景気を背景に利上げに踏み切りましたが、直後にサブプライム問題からリーマン・ショックが発生しました。

またしても「日銀の早すぎた利上げが日本経済の首を絞めた」と猛烈なバッシングを浴びました。

この「2度の敗戦」が日銀のエリートたちのDNAに深く刻み込まれています。

「絶対に、二度と、早すぎる利上げで景気の腰を折ることはしない」という強迫観念があるため、日本のインフレが完全に定着し、誰の目にも明らかになるまで動くことができないのです。

【図解】日銀の消えないトラウマ「2度の敗戦」

〜引き締めの直後に株価が半値以下に吹き飛んだ歴史〜

出典:日経平均プロフィル(日経平均株価 過去データ) および

日本銀行(金融政策の決定事項・過去のデータ)より作成

※株価は各時期のおおよその終値ベース

ここで、先日当ブログで解説した「2026年1月23日のアメリカによる異例のレートチェック(為替介入)」を思い出してください。

アメリカの財務省とNY連銀が、なぜ長年のタブーを破ってまで自ら日本の為替市場に直接介入(威嚇)してきたのか。

その根本的な理由は、以下の最悪の連鎖が起きていたからです。

- 日銀がビハインド・ザ・カーブのトラウマで完全に身動きが取れず、利上げできない。

- その結果、日米の金利差が全く縮まらない。

- 金利の低い円が売られ、歴史的な異常円安・ドル高が止まらなくなった。

自国のインフレ再燃を恐れたアメリカは、この「強すぎるドル」をこれ以上放置できず、ブチギレて介入してきたのです。

日銀が自ら動けないからこそ、アメリカが強引に相場を動かしにきた。

これが1月23日の事件の裏側にある「ビハインド・ザ・カーブ」という歴史的な文脈なのです。

インフレが進行し、中央銀行が「ビハインド・ザ・カーブ」に陥っていると市場が見なした時、相場は極めて不安定になります。

最初は「まだ金利が低いから株高だ!」と市場が浮かれていても、ある日突然、当局の強烈な引き締め(ショック療法)によって相場がクラッシュするからです。

私たち個人投資家(NISAなどで資産形成をしている層)は、金融の歴史から学び、以下の自衛策を講じておく必要があります。

歴史が証明している通り、当局の初期の見通しは頻繁に外れます。

ニュースの表面的な言葉を鵜呑みにせず、「水面下でインフレは進んでおり、いつか必ず急激な利上げショックが来る」という前提でポートフォリオを組むことが重要です。

現在起きていることは、過去の歴史の繰り返しに過ぎません。ショック相場で生き残るためには、過去の投資家たちがどうやって資産を失い、どうやって生き残ったのかを「知識」として武装しておく必要があります。

ビハインド・ザ・カーブや過去の金融危機、インフレの歴史を深く理解するために、手元に置いておくべき名著です。相場が崩れる前に、必ず一度は目を通しておくことを強くお勧めします。

急激な利上げによる株価の大暴落。それは見方を変えれば「数十年に一度の優良株のバーゲンセール(最大の買い場)」でもあります。

プロの投資家は、暴落時に決してパニックになりません。メイン口座(NISA)のインデックス投資は絶対に売らずにガチホ(長期保有)し、それとは別に用意しておいた現金で「底値で優良株を拾う(押し目買い)」のです。

暴落時の『買い逃し』を防ぐための鉄則

ビハインド・ザ・カーブによる相場クラッシュを「最大のチャンス」に変えるため、メイン口座とは別に、機動的に動ける「サブ口座」を平時のうちに今すぐ開設しておくのが、投資家としての最低限の自衛であり、勝つための戦略です。

いざという時の買い場を逃さないためにも、準備はお早めに。

最後まで読んでいただき、ありがとうございました。

中央銀行のエリートたちは神様ではなく、政治やトラウマに縛られ、構造的に間違える宿命を背負った組織です。

彼らが「後手に回っている」というサインを見逃さず、いつ強烈なショック療法が行われても自身の資産を守り抜き、さらにはそのピンチをチャンスに変えられるよう、今すぐ行動を起こして準備を整えておきましょう。

投資の世界に「絶対」はありませんが、歴史とメカニズムを知ることで、確かな防御力を身につけることができます。

この記事が少しでもあなたの資産形成のお役に立てば幸いです。