スマートフォンの画面にこんなニュースが飛び込んできたとき、胸がざわつくのは投資家としてごく自然な防衛反応です。

「〇〇〇〇円安」という数字と過去何番目の下落、多くの人の記憶に確かな恐怖として焼き付いたはずです。

しかし、冷徹なデータに基づくと、状況によってはそこまで敏感になる必要はありません。

現代の株式市場において、ニュースが報じる「〇〇円安」という金額のデータには、私たちが恐れるほどの意味はありません。

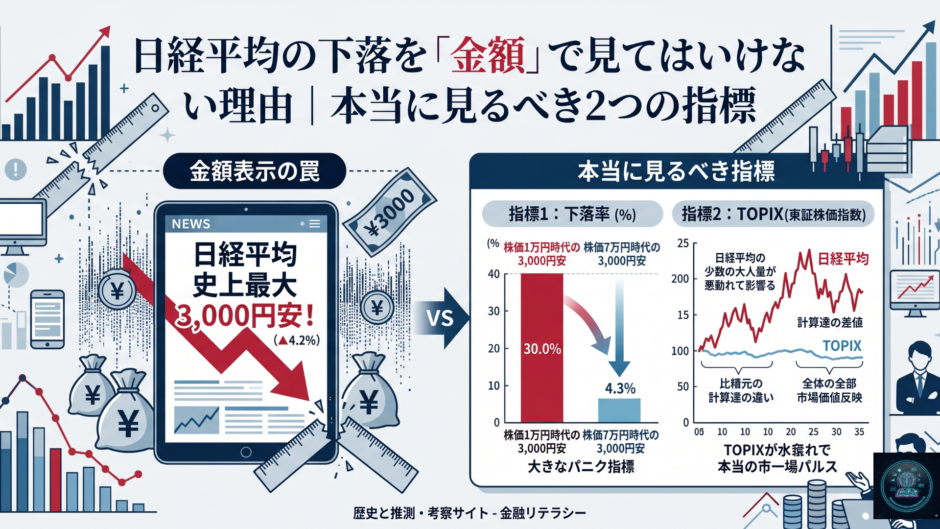

日経平均が「1万円の時代の3,000円安」と、「7万円の時代の3,000円安」だとします。

この二つが市場にもたらす意味は、まったくの別物です。

前者は市場機能が崩壊するレベルの非常事態(下落率30%)ですが、後者は相場の過熱感を冷ます、ごく日常的な新陳代謝(下落率4.2%)にすぎません。

それにもかかわらず、メディアは今日も株価のベース(分母)を無視し、「過去最大の下げ幅」という絶対額だけを切り取って報じます。

経済成長やインフレによって株価そのものが大きくなっている以上、「金額ベースの過去最大」は、これから先もただの数学的な必然として更新され続ける値幅でしかありません。

本記事では、過去の暴落データをもとにこの「数字の錯覚」を検証します。その上で、情報の洪水から自身の資産を守るため、市場の本当の体温を測る「2つの指標」を整理しました。

相場の世界には、「定規の目盛りは、時代とともに伸縮する」という鉄則があります。

同じ「3,000円」という紙幣の束でも、それを差し出す相手が1万円の買い物なのか、7万円の買い物なのかによって、財布が受ける痛みはまったく異なります。

この当たり前の感覚が、なぜか株式市場のニュースになった瞬間、きれいさっぱり抜け落ちてしまいます。

まずは小学校の算数レベルのシンプルな比較で、この「錯覚」の正体を視覚化してみましょう。

データとして振り返ると、日本市場において過去最大の下落率を記録したのは1987年10月20日(通称・ブラックマンデー翌日)で、その数値は14.90%でした。

つまり、株価1万円時代における「3,000円安(下落率30%)」とは、あのブラックマンデーの倍の衝撃がたった1日で市場を襲うことを意味します。

すべての銘柄にストップ安がつき、ニュースキャスターが神妙な面持ちで緊急特番を組み始めるレベルの非常事態です。

下落率7.5%とは、市場に「やや強めの警戒警報」が鳴るレベルを指します。数ヶ月から半年に一度、アメリカの急激な金融政策の変更や、中東情勢の緊迫化などをきっかけに訪れる「通常の大きな調整局面」です。

レバレッジをかけている短期トレーダーは追証(おいしょう)に追われて悲鳴を上げますが、現物で優良株を長期保有している投資家にとっては「欲しかった企業のバーゲンセールが始まったな」と、お茶でも飲みながら冷静に眺めるべきラインになります。

やがて日本経済がインフレを吸収し、日経平均7万円がスタンダードになった時代。このときの3,000円安は、ただの「日常的な新陳代謝」になります。

下落率4.29%という数字は、企業の決算発表が集中する時期や、週末を控えた金曜日の「利益確定売り」でごく普通に記録される数値です。

感覚を掴むために、現在のベースが約4万ドル前後であるアメリカの「NYダウ」に置き換えてみましょう。

4.29%の下落とは、NYダウが1日で約1,700ドル下がった状態に相当します。

現地のアナリストたちはこれを「健全なガス抜きですね」の一言で済ませます。パニックになる要素はどこにもありません。

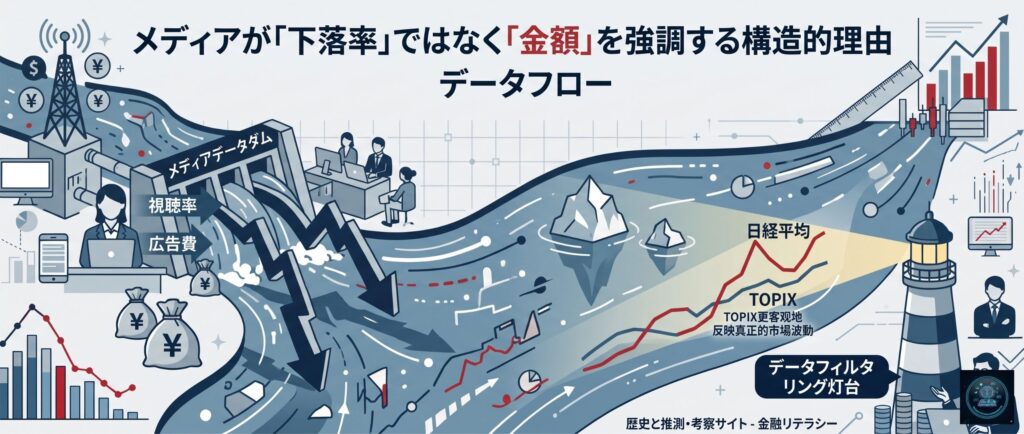

私たちが普段目にするニュース番組や経済紙は、ボランティア団体ではありません。彼らもまた、自社の売上を立て、株主に報いる義務を負った営利企業です。

その前提に立つと、なぜ彼らが「%」という正確な目盛りを捨て、「円」という大雑把な数字を叫ぶのか。

少し想像してみてください。平日の夕方17時、帰宅途中のビジネスパーソンに向けて、スマートフォンのニュースアプリが以下の「通知」を配信したとします。

- 通知A:「本日の東京市場は、利益確定売りにより3.5%の調整局面となりました」

- 通知B:「【緊急】日経平均が史上最大の暴落! 一気に1,400円安!」

どちらがユーザーの親指を止め、画面をタップさせるかは火を見るより明らかです。

現代のWebメディアやテレビは、人々の「関心(アテンション)」を奪い合い、それを広告掲載料や視聴率へと換金するアテンション・エコノミー(関心経済)という土俵の上に立っています。

行動経済学の定説として、人間は「得をする情報」よりも「自分が損をするかもしれない情報(損失の脅威)」に対して、数倍強く反応するよう脳が配線されています。

つまりメディアにとって、「3.5%の調整」という冷静で正確な日本語を出力することは、商業的に“損をすること”を意味するのです。

彼らは嘘をついているのではありません。「大衆の脳がもっとも反射的にクリックする言語」へと、市場データを自動翻訳しているだけなのです。

過去に日本市場がパニックに陥った3つの歴史的局面について、メディアが大きく報じた「金額(円)」と、投資家が実際に負った「ダメージ(%)」を並べて比較します。

| 順位 | 発生日 / 通称 | 下落幅 (当時終値) |

下落率 |

|---|---|---|---|

| 1位 | 1987年10月20日ブラックマンデー翌日 | -3,836円(終値: 21,910円) | -14.90% |

| 2位 | 2024年8月5日令和のブラックマンデー | -4,451円(終値: 31,458円) | -12.40% |

| 3位 | 2008年10月16日リーマンショック期 | -1,089円(終値: 8,458円) | -11.41% |

2024年8月5日、メディアはこぞって「歴史を塗り替えた史上最大の4,451円安!」と表現をしました。

しかし、下落率という正しい定規を当てた瞬間、順位は1位と2位で完全にひっくり返ります。

日本市場にもっとも深い傷跡を残したのは2024年の下落ではありません。1987年の「3,836円安」のほうです。

金額ベースでは2024年より600円以上も小さいこの下落が、市場に与えた実質的な(14.90%)においては、今なお歴代な単独トップに君臨し続けています。

金額の「史上最大」という言葉が、いかに市場の本質を表していないかがわかります。

さらにこの表の中で、もっともデータの恐ろしさを雄弁に語っているのが、3番目に位置する2008年(リーマンショック期)の数字です。

この日の下落幅は「1,089円」でした。

現在の感覚で言えば、1,000円前後のマイナスなど、アメリカの雇用統計が少し悪かった週の週末あたりにごく普通に見かける数字です。

しかし当時の日経平均は、わずか9,000円台の底辺を這うように推移していました。

1,089円の下落は、下落率にして「11.41%」という致命傷になります。

現在の「株価4万円時代」に、この11.41%という係数をそのまま掛け算するとどうなるか。 電卓を叩くと、なんと「1日で約4,560円の下落」になります。

私たちが2024年8月にパニックを起こしたあの「令和の大暴落」とまったく同じ、当時の「たった1,089円安」という地味な見出しの中に、そのまま丸ごと凝縮されていたのです。

算出ルールの根本にある「株価平均型」という仕組みです。

一般的に「日本の代表的な企業225社の指数」と聞くと、トヨタ自動車や三菱UFJ、ソニーといった日本を代表する巨人のパワーが、企業の規模(時価総額)に応じてバランスよくブレンドされている姿を想像するかもしれません。

しかし実態は違います。日経平均は、アメリカのダウ平均などと同じく、「構成銘柄の『1株の値段(株価)』を単純に足し算して割る」という古典的な仕組みを採用しています。

ここで起きる最大のバグが、企業の規模とは無関係に、「たまたま1株の値段が高い銘柄(=値がさ株)」の発言権が、バカにならないほど大きくなってしまう点です。

【2026年最新】日経平均における「上位5銘柄」の支配力

※全225社のうち、わずか5社で全体の約31.8%を占有

「ファーストリテイリング(ユニクロ)」や「東京エレクトロン」、「アドバンテスト」といった、上位ほんの5〜6銘柄の値動きだけで、日経平均全体の値動きの実に3割近くを支配しています。

これは学校のテストに例えるなら、「クラス225人の平均点を発表します」と言いながら、実際には最前列に座っている秀才3人の点数だけで全体のスコアがほぼ決まってしまっている状態です。

後ろの席に座っている222人がどれだけ血を吐くような努力をして点数を伸ばしても、最前列の3人がお腹を壊して0点を取れば、翌日のニュースには「クラス全体で学力崩壊!」とデカデカと報じられるわけです。

そのため、私たちが「〇〇円安」というニュースを見たときに、実際には日本経済を恐れているのではなく、ただ単に「特定の半導体メーカー数社の株価」に怯えているだけというケースが往々にして存在します。

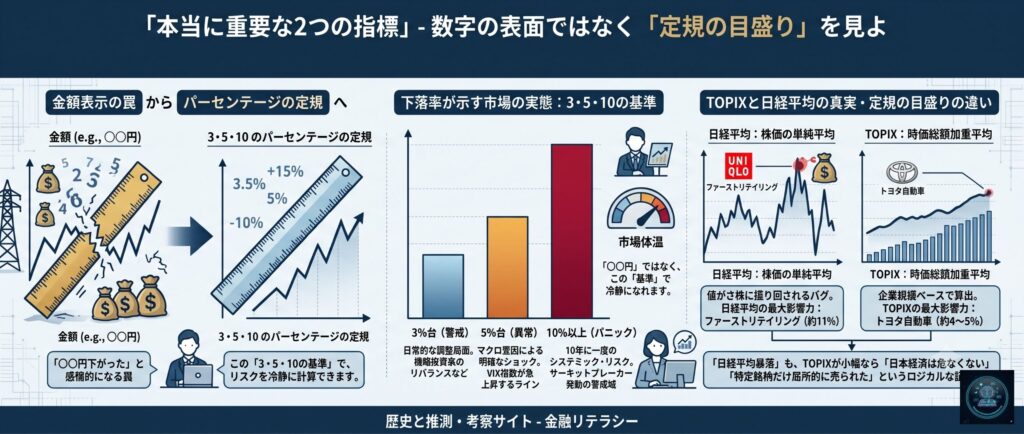

- 3%台(警戒): 日常的な調整局面。機関投資家のリバランス(資産再配分)などが中心

- 5%台(異常): マクロ要因による明確なショック。VIX指数(恐怖指数)が急上昇するライン

- 10%以上(パニック): 10年に一度のシステミック・リスク。サーキットブレーカー発動の警戒域

「〇〇円下がった」ではなく、この「3・5・10のパーセンテージ」を基準にすることで、自身の保有資産に対するリスク許容度を冷静に計算できます。

日経平均の「一部の値がさ株に振り回される」という構造的バグを補完するのがTOPIXです。

日経平均が「株価の単純平均」であるのに対し、TOPIXは「時価総額加重平均(企業規模ベース)」で算出されます。

このルールの違いにより、指数の主役が以下のように変わります。

- 日経平均の最大影響力: ファーストリテイリング(約11%)

- TOPIXの最大影響力: トヨタ自動車(約4〜5%)

つまり、「日経平均は1,000円暴落したのに、TOPIXの下落率はごくわずか」という現象が起きた日は、「日本経済が危ない」わけではありません。

「半導体などの特定銘柄だけが局所的に売られただけ」という事実を、ロジカルに証明しているのです。

投資判断において重要なのは、スマートフォンに通知される絶対額に感情を揺さぶられないことです。

「現在の株価に対する割合(下落率)」を計算し、「時価総額ベースの体温(TOPIX)」との解離を測定する。

情報のノイズを削ぎ落とし、この2つの客観的なアプローチを持つことこそが、知的な投資家として現在地を見失わないための最も確実な防衛策となります。

免責事項:当ブログに掲載されている情報は、個人的な考察および一般的な情報提供のみを目的としており、特定の投資手法や金融商品の売買を推奨するものではありません。情報の正確性や最新性には万全を期しておりますが、それを保証するものではありません。投資に関する最終的な決定は、必ずご自身の判断と責任において行ってください。当ブログの情報を利用して生じたいかなる損害についても、運営者は一切の責任を負いかねます。

日経平均の下落を「金額」で見てはいけない理由|本当に見るべき2つの指標

過去のデータで証明!日銀が過去に利上げした時、ドル円相場はどう動いたか

ナフサ高騰の理由は?データで完全図解する日用品プラスチック値上がりのからくり

「日本は衰退している」のになぜ日経平均株価は上がるのか?データで暴く“史上最大のギャップ”