世の中には「副業解禁」「まずはスキマ時間で月5万円稼ごう」といった言葉があふれています。

しかし、労働経済やお金の仕組みから見ると、これは貴重な時間と労力を散らす「リソースの分散」であり、将来稼ぐ力を自ら「毀損(きそん)」してしまう行為に他なりません。

安易に時間を切り売りする副業で小銭を稼ぎにいくのは、企業というシステムが用意してくれている「見えない強力な恩恵」をドブに捨てるようなものです。

- 社会保険料を会社が半分払ってくれるバフ(労使折半)

- 退職金における圧倒的な税金優遇

- 自分自身の価値を高める「人的資本」の考え方

こうした客観的なデータをもとに、「副業で月数万稼ぐ」よりも「本業で階級(等級)を上げる」ほうが、生涯の手取り額と資産防衛において圧倒的にプラスであることを、具体的なシミュレーション数字で証明します。

具体的なデータの比較に入る前に、まずは本記事の「前提条件」を明確にしておきます。

労働環境は人それぞれ異なります。

世の中には「本業に全振りすれば勝てる」環境と、「本業でいくら頑張っても報われない」環境が存在します。

本記事のロジックが最も強力に機能するのは、以下で定義する特定の環境にいる方に限られます。

本記事で対象とするのは、「階級(等級)が上がれば、それに連動して給与が確実に上がる仕組み」が機能している企業で働いている方です。

たとえば、「一般社員なら年収400万円台だが、係長クラスに昇格すれば500万円、課長クラスになれば600万円」といったように、キャリアパスと報酬のテーブルが明確に設定されている職場がこれに該当します。

このような環境では、個人のリソース(時間と労力)を本業のスキルアップや社内評価の向上に一点集中させることで、「昇格」という形で確実かつ継続的なリターン(給与アップ)を得ることができます。

自分が現在「努力が直接還元される評価システム」の中にいるのであれば、この後のシミュレーションは極めて重要になります。

一方で、どんなに本業で成果を出しても「構造的に年収500万円前後で完全に頭打ちになる企業」は、今回の議論の対象外とします。

なぜなら、いくら本業にリソースを投下しても、その企業自体の利益構造や評価システムに限界があるため、投資対効果(ROI)がまったく見合わないからです。

天井が低い部屋でいくらジャンプ力を鍛えても意味がないのと同じです。

貴重な時間を使って「年収の上限が高い市場(企業)へ転職するためのスキルを養うこと」が正解になります。

まずはこの前提をしっかりと共有した上で、次章からの「構造の解説」へと進みます。

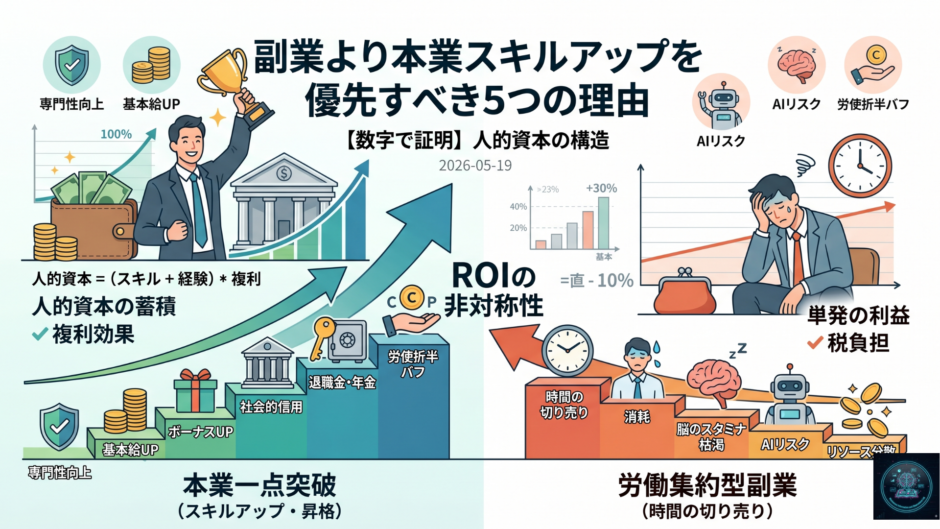

経済学や投資の世界における大原則として、最大の利益を生み出すのは「自分自身という資産(=人的資本)」への投資です。

ここでは、限られた時間を「副業」に使うか「本業」に使うかで、将来得られるリターンにどれほど決定的な格差(非対称性)が生まれるのかを解説します。

| 比較項目 | 労働集約型の「副業」 | 本業の「スキルアップ・昇格」 |

|---|---|---|

| 収益の構造 | 足し算(時給 × 労働時間) | 掛け算(基本給アップ × 複利) |

| 成長カーブ | 直線的(労働を止めれば即収入ゼロ) | 指数関数的(ベースアップが将来にわたり持続) |

| 人的資本の価値 | 停滞・消耗(代替されやすい浅いスキル) | 蓄積・向上(代替不可能なコア・コンピタンス) |

| ボーナスへの波及 | 一切影響なし | 基本給の上昇に連動して増加 |

| 退職金への波及 | 一切影響なし | 生涯賃金の計算ベースが底上げされる |

多くの人が手を出してしまう副業(データ入力、単純なWebライティング、軽作業など)のほとんどは、自分の時間を切り売りして対価を得る「労働集約型」のビジネスです。

たしかに、週末に8時間働けば、目先の数千円を手に入れることはできるでしょう。

しかし、ここで経済学における「機会費用(ある選択をしたことで失われた利益)」の概念を忘れてはいけません。

副業で数千円を稼いでいるその8時間は、本来なら「自分の市場価値(本業の専門スキルや資格、社内での昇格試験の準備)」を高めるために使えたはずの時間です。

労働集約型の副業は、やればやるほど目先の現金は増えますが、あなたの「専門性」や「代替不可能性」が劇的に高まることはありません。

つまり、目先の小銭を拾う行為が、将来大きなリターンを生むはずだった「自己投資の時間」を奪い、自分自身の価値(人的資本)を停滞させる最大の原因になっているという構造に気づく必要があります。

投資の世界には、アインシュタインが「人類最大の権威」と呼んだ「複利」という概念があります。この複利の力は、金融商品だけでなく「キャリア(人的資本)」にもそのまま適用されます。

特に20代〜30代のうちに本業へリソースを一点集中させ、専門スキルを磨き、階級を上げておく(=基本給のベースを底上げしておく)ことは、40代以降の生涯手取り額(キャッシュフロー)に凄まじい複利効果をもたらします。

たとえば、副業で「毎月3万円(年間36万円)」を稼ぐのは、毎年ゼロから労力をかけ続けなければならない「単発の利益」です。

しかし、本業で成果を出して「基本給が年間50万円アップする階級」に到達した場合、その50万円は翌年も、その次の年も、あなたが退職するまで自動的に発生し続ける「元本の増加」を意味します。

さらに、基本給が上がればボーナスの算定基準も底上げされるため、実際のキャッシュフローの増加幅は50万円にとどまりません。

副業で小さな別の財布を作って利回りを追うよりも、「自分」という巨大な元本(本業)の価値を数%引き上げるほうが、トータルの投資対効果(ROI)は圧倒的に高いのです。

これが、本業への一点突破こそが最も合理的な生存戦略であるという数学的な真実です。

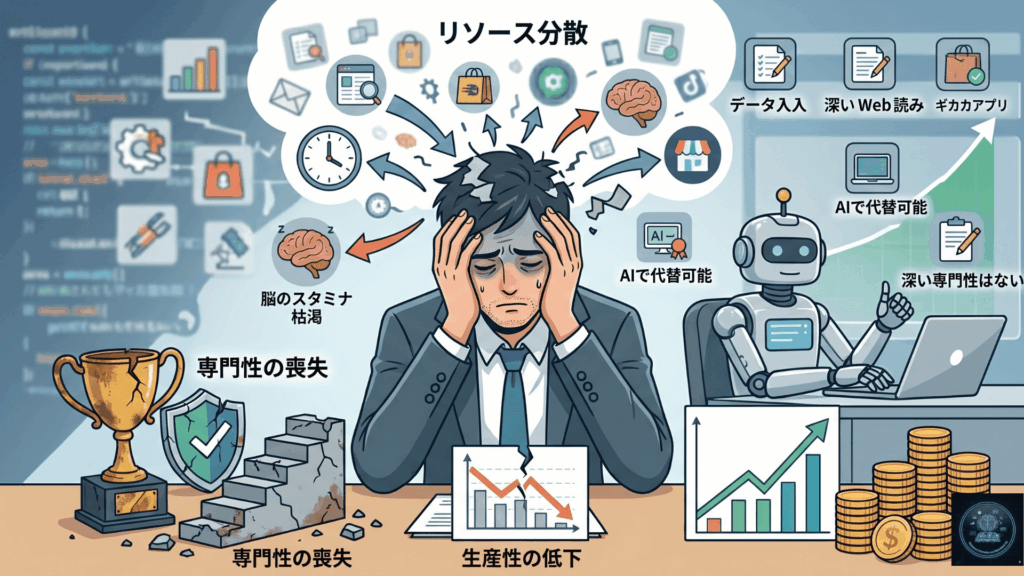

前章で「時間」というリソースについて触れましたが、ここでは「脳のスタミナ」という観点から、本業と副業の掛け持ちがいかに非効率であるかを解き明かします。

人間の脳のスタミナ(集中力や判断力)は、無尽蔵ではありません。1日のうちに的確な判断を下せる回数には明確な限界があります。

「本業が終わった夜や週末に副業をすればいい」と考える人は多いですが、これは非常にミスを起こしやすい状態です。

まったく違う種類の仕事を行き来する際、人間の脳は「頭のモードを切り替える」だけで多大なエネルギーを消費してしまうからです。

副業で脳のスタミナを使い果たすと、その疲労は確実に翌日の本業へと持ち越されます。結果として、本業での判断スピードが鈍り、ミスが増え、本来のパフォーマンスが発揮できなくなります。

つまり、「副業で目先の数万円を稼ぐ」行為の裏で、「本業での社内評価を落とし、将来の大きな昇給チャンスを逃す」という、極めて割に合わない悪循環が発生しているのです。

二つの仕事を同時に完璧にこなそうとしても、結果としてどちらの生産性も落ちてしまうのが現実です。

さらに深刻なのが、「身につくスキルの質」です。

個人がスキマ時間でこなせる副業の多くは、マニュアル化しやすい作業や、浅い知識で対応できるものが中心です。

しかしこれからの時代、そうした「浅いスキル」はAIや安価な外注に真っ先に奪われ、単価が暴落していく運命にあります。

一方で、これからの時代に高い価値を持ち、最後まで生き残るのは「その現場でしか得られない、独自の深い専門知識(強み)」です。

「AIには絶対に代われない生きた専門スキル」は、1日1〜2時間の片手間の副業で身につくものではありません。

本業の現場に集中し、泥臭い試行錯誤を繰り返し、日々リアルな数字や環境でのスキルを浴び続けることでしか育たないのです。

AIに一瞬で奪われる「器用貧乏な副業スキル」を広く浅くかき集めるのか。

それとも、本業の現場で組織を動かす「自分だけの強力な武器」を一点突破で磨き上げるのか。

自分の市場価値を高めるという点で、どちらに時間と労力を集中すべきかは火を見るより明らかです。

| システムの比較 | 副業の「雑所得」 | 本業の「昇格・昇給」 |

|---|---|---|

| 社会保険料 (将来の年金) |

全額自己負担(いくら税金を払っても年金は1円も増えない) | 【労使折半のバフ】会社が半額負担し、将来の年金受給額も確実にはね上がる |

| 退職金の算定ベース | 一切発生しない(労働を止めた瞬間にゼロになる) | 【雪だるま式に増加】基本給が上がることで、生涯の退職金総額が連動して増大する |

| 税制優遇の活用 | 優遇なし(稼いだ分だけ所得税・住民税が重くのしかかる) | 【退職所得控除】日本の税制で最強の非課税枠をフル活用し、無傷で資産を残せる |

| 企業型DC (確定拠出年金) |

適用外 | 【非課税の運用枠】会社負担で将来の非課税資産をさらに拡大できる |

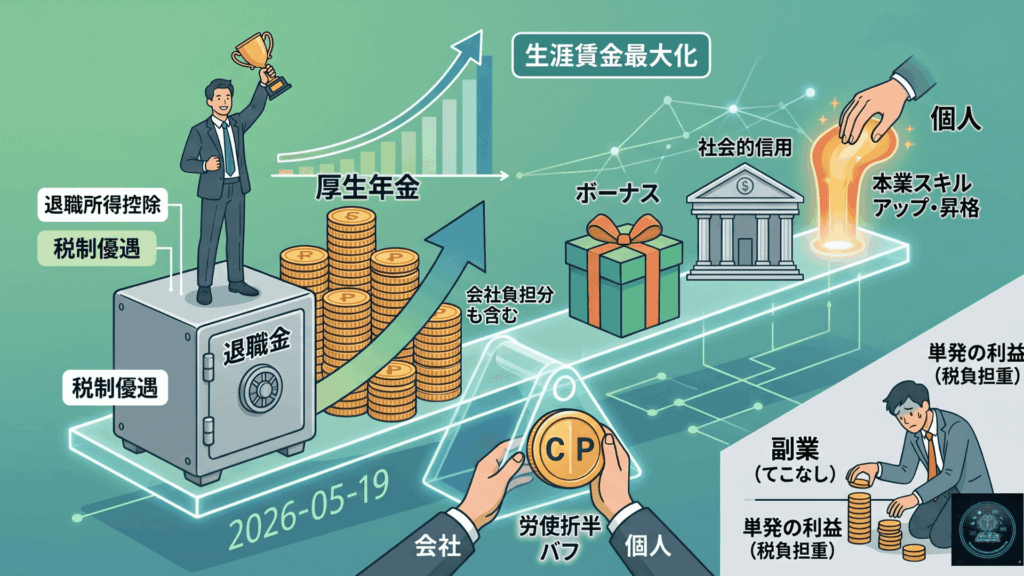

多くの人が「副業で稼いだ5万円」と「本業で給料が5万円上がる」ことを同じ価値だと錯覚しています。

しかし、日本の税金や社会保障のルールを読み解くと、この2つは全く別物です。ここでは、本業での昇格だけが使える「強力な制度」を解説します。

毎月の給与明細から引かれる「社会保険料(厚生年金や健康保険)」を、ただの税金のように感じて恨めしく思っている人は多いでしょう。

しかし、見方を変えれば、会社員にとってこれほど強烈なバフ(支援効果)はありません。

日本の会社員には「労使折半(ろうしせっぱん)」というルールがあります。

これは、あなたが払う厚生年金などの保険料と「全く同じ金額」を、会社があなたの代わりに国へ納めてくれる仕組みです。

たとえば、本業で評価されて係長や課長に昇格し、基本給が上がったとします。

すると、あなたの手取りが増えるだけでなく、会社があなたの将来の年金のために身銭を切ってくれる額も自動的に跳ね上がるのです。

これは給与明細には直接書かれない、実質的な「隠れた給与アップ」です。

一方で、副業で稼いだ「雑所得」には、会社からの補助は1円もありません。

稼いだ分だけ所得税や住民税が容赦なく増えるだけで、将来の年金が増えるわけではないのです。

自分の力だけでなく「会社の財布」も巻き込んで将来の資産を増やす。この強大なレバレッジ(てこの原理)は、本業でのみ使える特権です。

さらに決定的な差を生むのが、「退職金」や「企業型確定拠出年金(DC)」への影響です。

多くの企業では、退職金は「退職時の基本給 × 勤続年数 × 係数」という掛け算で計算されます。

つまり、若いうちから本業にリソースを集中して基本給のベースをしっかり上げておけば、退職時に受け取る金額が数百万円単位で上乗せされる構造になっています。

加えて、日本の税金システムにおいて最も優遇された「最強の非課税枠」とも言えるのが「退職所得控除」です。

普通なら多額の税金で半分近く持っていかれるような金額でも、退職金という名目であれば、信じられないほど税金を安く抑え、ほぼ無傷で手元に残すことができます。

言うまでもありませんが、副業でいくら稼いでも退職金は出ませんし、この強力な税金優遇を使うこともできません。

目先の数万円を副業で稼いで重い税金を払うより、本業で昇格して基本給を上げ、将来の退職金や企業型DCといった「税金で守られた資産」を雪だるま式に膨らませる。

日本のルールに則って生涯の手取り額を最大化するなら、こちらが圧倒的に賢い選択と言えるはずです。

ここまでの労働経済と税制の仕組みを、実際のシミュレーション数字に落とし込んでみましょう。

「副業で年間50万円を稼ぐ」のと「本業で年収が50万円上がる」のでは、手元のお金、将来の資産、そして「人生の時間と防御力」においてどれほどの差が出るのでしょうか。

- ルートA:副業ルート 現在の階級(年収450万円)のまま、週末や夜の時間を削って副業で「年間50万円」の雑所得を稼ぐ。

- ルートB:本業一点突破ルート 本業の現場で評価されて係長に昇格し、「年収が50万円アップ(年収500万円)」になる。

表面的な額面だけを見れば、どちらも「年間50万円のプラス」です。しかし、日本の制度のフィルターを通し、さらに「見えない代償」を加味したとき、その価値には差が生まれます。

副業で稼いだ50万円は「雑所得」として約15〜20%の税金が引かれ、手元に残るのは約40万円です。

一方、本業で昇格した場合も税金や社会保険料が引かれ、目先の手取り増加額は約38〜40万円と大差ありません。

しかし、本業には「ボーナスの連動」という強力なハックがあります。

たとえば月給が約3万円上がり、年間4ヶ月分のボーナスが出る企業の場合、「何もしなくても毎年12万円のボーナスが無条件で上乗せ」されます。

労働集約型の副業には、この「基本給アップに伴う自動増殖システム」が一切存在しません。

時給1,500円換算の副業で50万円を稼ぐには、年間約333時間(毎週末に6〜7時間)を確実に労働に捧げる必要があります。

一方、本業の昇格は「あなたの労働単価(価値)」が上がった証拠であり、勤務時間が年間333時間も増えるわけではありません。

つまり、本業で稼いでしまえば、平日の夜や週末は「完全に自由(遊び、休息、自己投資)」に使うことができるのです。

将来、住宅ローンを組むなど銀行からお金を借りる際、審査システムにおいて「本業の給与」と「副業の雑所得」は全く別の生き物として扱われます。

本業の年収500万は「安定した高い信用」として満額評価されますが、副業の50万は「来年には消えるかもしれない不安定な収入」として極めて厳しく評価されます。

本業の昇格は、数千万円の資金を引っ張るための「社会的信用」に直結しています。

人間は病気やケガで働けなくなるリスクがあります。

副業は労働が止まれば収入は「即ゼロ」ですが、本業には健康保険の「傷病手当金(最長1年6ヶ月、給与の約3分の2を支給)」という分厚い防御力があります。

そして重要なのは、昇格して基本給が上がっていれば、この「働けなくても国から補償される手当の額(失業保険も同様)」も自動的に高くなるということです。

単年ではなく、この生活を「10年間」継続した場合、労働経済のインセンティブ構造はどれほどの格差を生むのでしょうか。

最初の1〜2年は両者にそこまで絶望的な差はありません。

しかし、年数が経つにつれて「本業ルート」が指数関数的な曲線を描いて跳ね上がっていくのが分かります。

副業は単なる「足し算」であるため、永遠に直線のままです。 一方、本業は「基本給アップ」「ボーナスの自動増殖」「さらなる昇格」というエンジンが回るため、5年目以降から資産の増加スピードが速くなり始めます。

その圧倒的な格差を生み出している「積算根拠(内訳)」が以下の表です。

| 経過 年数 |

ルートA:副業(足し算) | ルートB:本業一点突破(掛け算・複利) | ||||

|---|---|---|---|---|---|---|

| 内訳・積算根拠 | 累計手取り | 内訳・積算根拠 | 見えない資産 (年金・退職金) |

現金手取り (給与+賞与) |

トータル累計 | |

| 1年目 | 副業収入50万から税金(20%)を引いた単年手取り40万の積立 | 40万円 | 基本給+賞与増で手取り39万。労使折半年金増5万、退職金ベースUP10万 | 15万円 | 39万円 | 54万円 |

| 2年目 | 40万 × 2年(毎年40万固定の単調増加) | 80万円 | 定期昇給(ベース2%UP)が発動し、単年の現金手取りが41万に微増 | 30万円 | 80万円 | 110万円 |

| 3年目 | 40万 × 3年 | 120万円 | 基本給アップに伴い、賞与(年間4ヶ月分)の支給額が12万円自動増額 | 45万円 | 125万円 | 170万円 |

| 4年目 | 40万 × 4年 | 160万円 | 勤続年数(係数)との掛け算により、退職金システムの増幅スピードが加速 | 61万円 | 174万円 | 235万円 |

| 5年目 | 40万 × 5年(折り返し地点で40万以上の差) | 200万円 | 係長としての実績が評価され、定期昇給のピッチがさらに上昇 | 82万円 | 228万円 | 310万円 |

| 6年目 | 40万 × 6年 | 240万円 | 会社負担の厚生年金(労使折半バフ)の累計額だけで30万円を突破 | 105万円 | 290万円 | 395万円 |

| 7年目 | 40万 × 7年 | 280万円 | 【複利の爆発】上がった基本給を元本とした賞与の自動増殖が累計80万超え | 130万円 | 360万円 | 490万円 |

| 8年目 | 40万 × 8年 | 320万円 | 「次の階級(課長)」への昇格試験の資格を満たし、さらなる大化けの布石へ | 160万円 | 440万円 | 600万円 |

| 9年目 | 40万 × 9年 | 360万円 | 退職所得控除(最強の非課税枠)の恩恵を受ける退職金積立額が100万を突破 | 195万円 | 530万円 | 725万円 |

| 10年目 | 40万 × 10年。3,330時間を犠牲にして手元に残った限界値 | 400万円 | 現金手取りだけで副業を圧倒。さらに年金・退職金の「見えない資産」が200万超加算 | 235万円 | 635万円 | 870万円 |

10年間のシミュレーションから見えてくるのは、「時間を売る」ことと「仕組みに乗る」ことの間に生まれる、決して埋まらない構造的な差です。

副業ルートで収入を維持しようとすれば、10年間で「3,330時間(不眠不休で約138日分)」という貴重なリソースを、絶え間なく労働に投下し続ける必要があります。それは本来であれば、新たな学びや休息、あるいは家族と過ごすために使えたはずの時間です。

一方で、本業での階級アップに成功すれば、その3,330時間を「自由な時間」として確保したまま、社会保険や退職金といった既存のシステムをレバレッジとして効かせ、自動的に将来の資産を構築していくことができます。

限られた時間と労力を分散させて目先の収益を追うよりも、自分が属している組織の「評価システム」に一点集中し、構造的な恩恵を最大化する。これこそが、日本の制度においてリスクを最小限に抑えつつ、資産と時間的自由を両立させる、最もスマートで合理的な戦略と言えるのではないでしょうか。

ここまで、労働経済と日本の税制システムという「構造」の観点から、本業と副業のトータルリターンを比較してきました。

ルールと社会保障の仕組みを正確に理解すれば、時間を切り売りしてリソースを分散させる働き方が、長期的には非常に非効率になり得るという事実が見えてきます。

ただし、これは「すべての副業」を否定するものではありません。

もしあなたの副業が、自身の高度な専門性を活かした「圧倒的に高単価な仕事」であったり、Webメディアやデジタルコンテンツの運営のように「一度仕組みを作れば、時間に縛られずに収益を生み出す資産構築型のビジネス」であるならば、話は別です。

これらは「時間の切り売り」という枠組みから完全に抜け出しており、本業とは別軸で青天井のリターンをもたらす可能性を秘めているからです。

しかし、もしあなたが現在、最低賃金に近い労働や、マニュアル通りの単純作業で「毎月確実な数万円」を稼ぐために、貴重な休日の時間を捧げているのであれば、今すぐ戦略を見直すべきです。

資産と自由な時間を着実に増やし、将来の不安をなくすための最も堅実なアプローチは、自分自身の「人的資本(スキルと時間)」という最大の武器を、最も複利やシステムの恩恵が働きやすい本業に一点集中させることです。

目先の「足し算の労働」から抜け出し、社会の構造(ルール)を賢く味方につける。

この戦略こそが、現代の労働市場を生き抜き、真の豊かさを手にするための最適解と言えるのではないでしょうか。