週末の大きなニュースや要人の発言を経て迎えた、月曜日の朝。 FXのチャートを開いた瞬間、ドル円にぽっかりと開いた巨大な「窓(ギャップ)」に言葉を失った経験は誰にでもあるはずです。

FXにおいて「開いた窓は埋まる」というアノマリー(経験則)は統計的に見ても勝率が高く、多くのトレーダーがその法則を信じています。

しかし、相場には残酷な例外が存在します。 それは、日米の経済・政治における「システム(構造)そのものが変化した時」に開いた窓は、二度と永遠に埋まらないということです。

窓開けには2種類あります。

単なる休日明けの流動性低下による「一時的なノイズ」と、世界のパワーバランスや金融政策の前提が完全に書き換わったことによる「構造変化」です。

ここを見誤り、「いつか戻る」という正常性バイアスに取り憑かれたままポジションを放置すれば、待っているのは強制ロスカットによる退場のみです。

この記事では、過去のドル円チャートのデータと国際政治経済の視点を掛け合わせ、「今あなたの目の前にある窓が、ノイズなのか、それとも決して埋まらない構造変化のサインなのか」を客観的に見極める方法を解説します。

FX界隈でまことしやかに語り継がれる「開いた窓は必ず埋まる」という神話。特にドル円相場において、この言葉を信じて含み損に耐え続けているトレーダーは後を絶ちません。

結論から言えば、この神話は「平常時のシステム(市場の均衡状態)」においては正しく、それゆえに極めてタチが悪いと言えます。

まずは客観的なデータから、窓埋めの「真実の確率」と、そこに潜む致命的な罠を解き明かします。

※補足:なぜ窓埋め確率を「約70%」としているのか?(クリックで開く)

FXは株式市場と異なり中央取引所を持たない「相対取引(OTC)」です。そのため、以下の構造的理由により1%単位での絶対的な確率は算出できません。

- 始値のブレ: ブローカー(証券会社)ごとに月曜早朝のレート配信開始時刻やカバー先銀行が異なり、窓の開き幅(pips)に数%の差異が出ます。

- スプレッドの壁: 月曜早朝はスプレッドが異常拡大するため、チャート上(Bid値)で窓を埋めても、実際の約定レート(Ask値)には届いていない「隠れ未達成」が頻発します。

これらの検証環境による物理的な誤差(ノイズ)を考慮し、大数の法則としての収束点である「約70%前後」という表記を採用しています。

過去10年間(2016年〜2026年)のMT4等のヒストリカルデータを用いた各種バックテストや統計によると、月曜日の早朝にドル円で発生した有意な窓(15pips以上)が、その週の金曜日までに「窓埋め(全戻し)」を完了する確率は、おおむね「約70%前後」に収束します。

この「70%」という数字を見て、「やはり高確率で戻るじゃないか。ならば耐えるのが正解だ」と思った方は、相場の構造的な罠にハマっています。

なぜ70%の確率で窓が埋まるのか。

システム論的に解釈すれば、それは市場が「既存のルールの内側(クローズド・システム)」で動いているからです。

週末のニュースによる一時的な流動性の低下や、投機筋の仕掛けによる「価格の空白」は、アルゴリズムトレードや実需の買い(売り)によって機械的に修復されます。これは市場の自律神経のようなものです。

しかし、私たちが直視すべきは「残りの30%」です。

この30%は、単なる確率のブレではありません。

日米のファンダメンタルズという「構造そのもの」が週末を跨いで不可逆的に変化してしまった、システムの崩壊(パラダイムシフト)の証左なのです。

特に現在のドル円相場において、上に開いた窓(円安方向へのギャップアップ)に対してショート(売り)ポジションを持ったまま「下落して窓を埋める」のを待つ行為は、構造的な自殺行為に等しいと言えます。

その最大の理由は、日米の圧倒的な金利差構造が生み出す「強烈なマイナススワップ」です。

単なるテキストの解説ではなく、リアルな数字でシミュレーションしてみましょう。

仮に、月曜の朝にドル円が大きく上に窓を開け、「すぐに窓を埋めるはずだ」とショートポジションを10万通貨(10ロット)持ったまま取り残されたとします。

現在の日米金利差の構造下では、FX会社にもよりますが、10万通貨の売りポジションに対するマイナススワップは1日あたり約2,000円〜2,500円にも上ります。

もし、「構造変化による埋まらない窓(30%)」に直面しているにもかかわらず、過去の経験則(70%)にすがりついてポジションを塩漬けにすると、口座残高はどうなるでしょうか。

- 1週間後: 約15,000円の損失(スワップのみ)

- 1ヶ月後: 約60,000円の損失

- 3ヶ月後: 約180,000円の損失

相場が1pipsも動いていなくても、時間という絶対的な軸が経過するだけで、証拠金は毎日確実に削り取られていきます。

含み損(為替差損)が拡大していく恐怖の中で、スワップポイントによる「見えない出血」が続く。

これにより、当初は安全圏だと思っていた「証拠金維持率」は悪化し、最終的には窓埋めを待つための資金余力が尽き、強制ロスカットのメスが入ります。

つまり、「いつか埋まる」という戦略は、「日米の金利差構造というマクロなシステム」と「時間」の両方を敵に回す、極めて分が悪いギャンブルなのです。

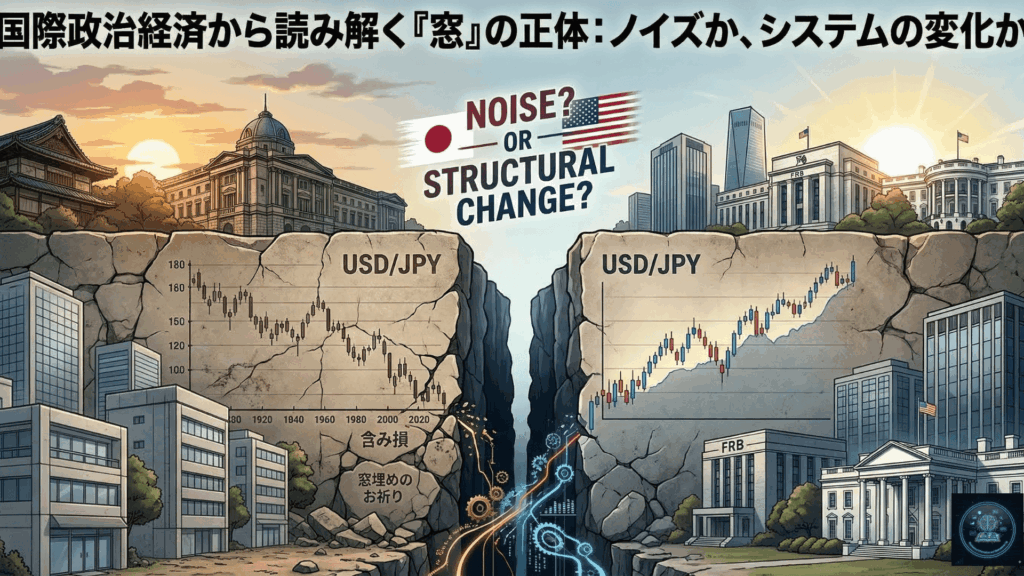

前章で解説した「埋まらない30%の窓」、これは単なる確率のイタズラではなく、明確な「構造的転換(パラダイムシフト)」のサインです。

為替レートとは「二国間の国力と金融システムの相対的なパワーバランス(均衡点)」に過ぎません。

週末の間にこの「前提となるシステム」自体が書き換えられた場合、チャートは過去の価格に戻る理由を失います。

ここでは、ドル円の窓が「一時的なノイズ」ではなく「ルールの変更」として機能し、埋まることなくい歴史的実例を振り返ります。

過去10年間を遡れば、トランプ大統領当選(2016年)やコロナショック(2020年)など、数年単位で窓が埋まらなかったケースは複数存在します。

しかし今回は、その中でも特に「日米の金融システム(構造)」が最もチャートに現れた、代表的な2つの事例をピックアップして解説します。

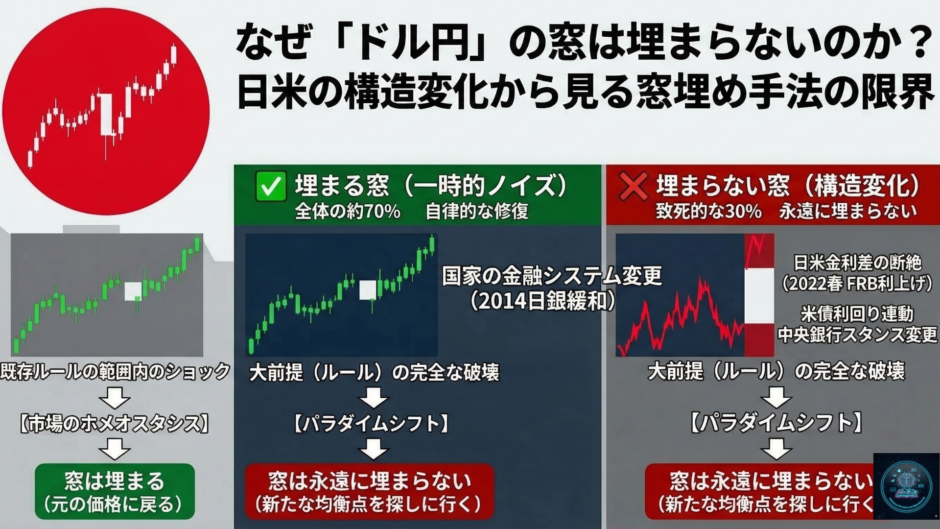

「国家の金融システム」が週末を跨いで物理的に変更された、最も象徴的な事例です。

- 発生時期: 2014年10月31日(金)〜 11月3日(月)

- 背景構造: 日銀・黒田総裁(当時)による「追加の異次元金融緩和のサプライズ発表。」

- チャートの動き: 金曜日の市場終盤に急騰したドル円は、週末を跨いだ月曜日の早朝、さらに上方向へ約50pipsの巨大な窓(ギャップアップ)を開けてスタートしました。

この時、多くの逆張りトレーダーが「急激に上がりすぎた。必ず窓を埋める調整の下落が来るはずだ」とショート(売り)ポジションで耐えました。

しかし、相場はそのまま窓を埋めることなく120円台へと駆け上がっていきました。

この窓は「買われすぎ」という需給の偏りではありませんでした。日銀が資金供給量を劇的に増やすという「円という通貨の価値基準(ルール)の破壊」だったのです。

ゲームのルール自体が週末に変更された以上、旧ルールの均衡点(窓を埋める価格)に戻るという期待は、完全に破綻していたことになります。

次は、単一の政策発表ではなく「世界情勢の地政学的・経済的構造」が完全に分離してしまったことによる事例です。

- 発生時期: 2022年3月〜4月の複数の週末

- 背景構造: ロシア・ウクライナ情勢の悪化による世界的なインフレの加速。そして、インフレ退治のために「猛烈な利上げ」に舵を切った米国(FRB)と、「頑なにゼロ金利(YCC)を維持する」日本(日銀)という、日米の構造的な違い

- チャートの動き: この時期のドル円は、金曜日に米国の強い雇用統計やCPI(消費者物価指数)が発表されるたびに、月曜日の朝に「上窓」を開けてスタートする現象が多発しました。

この時期の窓開けは、すべて「日米の金利差が今後数年にわたって拡大し続ける」というファンダメンタルズの決定的な乖離によって引き起こされました。

「窓が空いたから売る」というテクニカル分析は、国際政治経済の大きなうねり(システムの変化)の前では無力です。

この「構造変化」の初動を見落とし、過去のチャート形状(窓埋めの神話)だけを信じてショートを持ったトレーダーの多くが、その後の150円到達への過程で強制退場に追い込まれました。

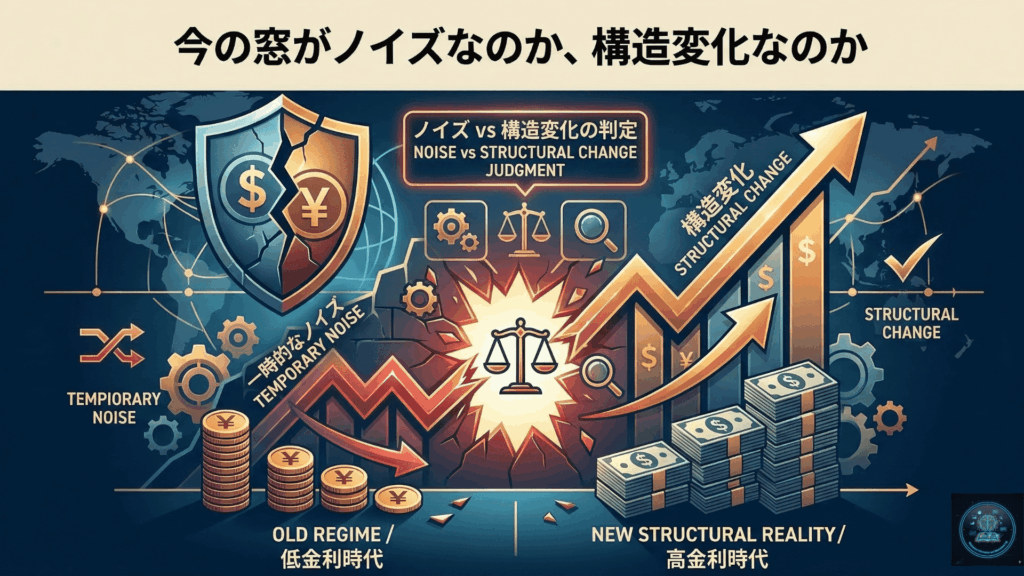

では、月曜日の朝に窓が開いたとき、それが「待てば埋まるノイズ」なのか「損切りすべき構造変化」なのかを、どう見極めれば良いのでしょうか。

過去の事例から導き出される、両者の決定的な違いを以下の表にまとめました。

今のあなたの含み損ポジションがどちらの状況下にあるか、客観的なデータとして照らし合わせてください。

| 評価項目 | 埋まる窓(一時的ノイズ) | 埋まらない窓(構造変化) |

|---|---|---|

| 週末の主な要因 | 要人の単なる口先介入、一時的な地政学的緊張(ミサイル発射など) | 中央銀行の政策転換(利上げ/利下げ)、選挙での政権交代 |

| 日米金利差の前提 | 変化なし(トレンドは継続中) | 中長期的な拡大、または縮小が決定づけられた |

| 米債利回り(10年債) | 為替の窓開けほど大きく連動していない | 為替の窓開けと完全に連動し、新高値(安値)をブレイクしている |

| システム論的解釈 | 既存ルールの範囲内での「流動性の空白」。自律反発で均衡に戻る。 | 既存ルールの「完全な破壊」。新しい価格水準で再均衡を目指す。 |

月曜日の朝に窓が開いた時、多くのトレーダーは「チャートの形(テクニカル)」だけを見てエントリーを判断します。

しかし、為替レートとは本来、二国間の国力、金利、貿易収支といった「国際政治経済の巨大なシステム(均衡)」を数値化したものに過ぎません。

窓が開くということは、週末の間にそのシステムに何らかの外部ショックが加わったことを意味します。

この外部ショックが、単なる「一時的なノイズ」なのか、それとも「システムの完全なアップデート」なのかを見極めることこそが、窓埋めトレードにおける最大の生存戦略となります。

高確率(約70%)で窓が埋まるのは、そのショックが国際情勢の根本的な大局(ファンダメンタルズ)に影響を与えない、一時的な需給の空白に過ぎないからです。

システム論の観点で言えば、市場には「ホメオスタシス(恒常性)」が備わっています。

既存のシステム(ルール)が維持されている限り、価格は最も合理的な「元の均衡点」へと磁石のように引き戻されます。

- 限定的な地政学リスク: 中東での突発的な小競り合いや、国境付近での威嚇射撃。これらが「原油の供給網(サプライチェーン)の完全停止」といった致命的なフェーズに発展しない限り、市場は数日で「過剰反応だった」と冷静さを取り戻します。

- 要人の不用意な発言: 週末のテレビ番組やSNSでの、政治家の個人的な見解や口先介入。

- 投機筋の仕掛け: 日本の祝日(流動性が極端に低下する時間帯)を狙った、ヘッジファンド等の短期的なアルゴリズムによる価格操作。

これらはすべて、既存システム内の「一時的なエラー」です。

月曜日のロンドン時間やニューヨーク時間になり、実需の巨大な資金(本来のシステムの担い手)が市場に戻ってくれば、エラーは機械的に修正され、見事に「窓は埋まる」ことになります。

一方で、私たちが絶対に逆張りをしてはいけない「埋まらない窓(残り30%)」の正体です。

それは、週末の間に「世界のパワーバランスや前提条件そのものが書き換わってしまった状態」を指します。

パソコンのOSがアップデートされた後、古いバージョンのソフトが動かなくなるのと同じです。

「金融政策」や「国家間の覇権構造」という大元のシステムが更新された以上、過去の価格(窓を埋める位置)は、もはや「旧システムの」に成り下がっています。

- 覇権国の金融政策の転換: アメリカ(FRB)が長年のゼロ金利を解除し「構造的な引き締め(利上げ)」サイクルに突入した時や、逆に強力な緩和を発表した時。これは世界の基軸通貨のルール変更を意味します。

- サプライチェーンの恒久的な破壊: パンデミックによる世界的な物流網の停止や、大規模な戦争による主要パイプラインの停止など。「数日で元通りになる」という前提が崩壊した事象です。

- 国家の枠組みの変更: ブレグジット(英国のEU離脱)の国民投票結果など、既存の経済圏システムが物理的に解体された時。

これらの事象によって月曜日に窓が開いた場合、相場は「過去の均衡点(窓埋め)」に戻ろうとしているのではありません。

アップデートされた新しい世界における「新たな均衡点(適正価格)」を上(または下)に向かって探しに行っているのです。

「いつか窓は埋まるはずだ」と過去の価格にすがりつく行為は、国際政治経済の構造変化から目を背け、「世界が旧システム(過去)に戻ってくれること」を祈っているに等しい、極めて非合理的な判断と言わざるを得ません。

現在、巨大な窓に取り残されて含み損を抱えている人は、おそらくチャートを見るたびに「頼むから戻ってくれ」と祈るような気持ちでいるはずです。

人間には、異常事態に直面した際に「これは一時的なことだ」「すぐに日常(元の価格)に戻るはずだ」と思い込もうとする「正常性バイアス」が備わっています。

しかし、相場においてこのバイアスは、口座資金を全損させる最も危険な心理状態です。

今のあなたがすべきことは、お祈りトレードを続けることではなく、「目の前の窓が、システム内のノイズなのか、それとも構造変化なのか」を客観的な指標でテストすることです。

あなたが直面している窓が「永遠に埋まらない30%」に該当するかどうかを見極めるため、チャートの形ではなく「ファンダメンタルズ(構造)」を確認する3つのチェックリストを用意しました。

以下の項目に2つ以上当てはまる場合、相場はすでに「システムアップデート」を完了している可能性が極めて高いと判断すべきです。

もし上記の指標を確認し、現在の相場が「構造変化」の真っ只中にあると判断したなら、あなたが取るべき行動は一つしかありません。

「現在のポジションを即座に損切りし、新しいシステム(前提条件)の方向へ乗り換えること」です。

多くの人は損切りを「負け(敗北)」だと捉えるため、心理的な抵抗を感じます。

しかし、システム論的に解釈すれば、損切りとは決して敗北ではありません。

「古いシステム(過去の相場環境)に合わせて組んだポートフォリオを、アップデートされた新しい世界に『適応(アダプテーション)』させるための必要経費」です。

「いつか窓を埋めるはずだ」と過去の価格に固執するのは、線路が撤去された廃駅で、もう二度と来ない電車を待ち続けるようなものです。

その間にも、マイナススワップという時間的ペナルティによって、あなたの資金(生き残るための体力)は確実に奪われていきます。

世界の構造が変わったのなら、私たち投資家もまた、自らの認識をアップデートしなければ市場から退場させられるだけなのです。

ドル円の「窓埋め手法」について、過去のデータと国際政治経済の視点からその構造を解き明かしてきました。この記事の重要なポイントを振り返ります。

- 窓埋めの確率は約70%と高いが、残りの30%は口座を破壊する「構造変化」である。

- 「いつか埋まる」という神話は、日米の圧倒的なマイナススワップの前では自殺行為となる。

- 日銀の政策転換やFRBの利上げなど、金融システム自体が変更された時の窓(パラダイムシフト)は永遠に埋まらない。

- 米債利回り、中央銀行のスタンス、VIX指数の動向から「今の窓がノイズか構造変化か」を客観的に判断する。

チャートの形(テクニカル)だけで相場を予測できる時代は終わりました。

世界的なインフレ、地政学リスクの常態化、そして各国の金融政策の乖離が続く現在のドル円相場においては、「国際政治経済の構造」を俯瞰するマクロな視点がさらに近年重要になっています。

月曜日の朝に窓が開いた時、焦ってチャートを睨みつけるのではなく、まずは世界のニュースと債券市場に目を向けてください。

その「一歩引いた視点」が、致命的な損失からあなたを救い、新しいトレンドの初動を掴むための最大の優位性(エッジ)となるはずです。

免責事項:当ブログに掲載されている情報は、個人的な考察および一般的な情報提供のみを目的としており、特定の投資手法や金融商品の売買を推奨するものではありません。情報の正確性や最新性には万全を期しておりますが、それを保証するものではありません。投資に関する最終的な決定は、必ずご自身の判断と責任において行ってください。当ブログの情報を利用して生じたいかなる損害についても、運営者は一切の責任を負いかねます。

- Waltz, K. N. (1979) 『国際政治の理論』 – ネオリアリズム的アプローチの背景

- Mearsheimer, J. J. (2001) 『大国政治の悲劇』 – システム変化・地政学リスクの考察

- 日本銀行 金融政策決定会合公表資料(2014年10月) – ファンダメンタルズ変化の一次情報

- FRB FOMC声明文・関連資料 – 米利上げサイクル・構造断絶の裏付け

- MetaTrader 4 (MT4) ヒストリカルデータ – USD/JPY検証データ抽出元(2016-2026年)